编者按:美银证券 6 月 17 日发布亚洲基金经理调查报告《钟摆正在摆回》指出,亚洲基金经理们的投资情绪正从恐慌走向复苏。调查参与者预计市场将迎来盈利主导的复苏,近 90% 的人认为一年后市场水平会更高。不过市场共识的盈利预期似乎并不显得过于乐观,这为未来的向上修正留出了空间。

经济增长复苏

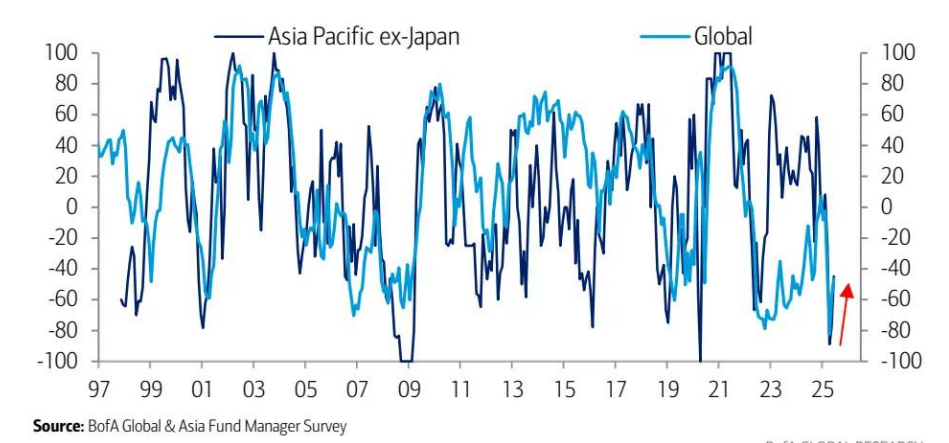

在过去的六个月里,投资者情绪遵循着一个典型的轨迹:先是欣喜,接着是恐慌,最后是复苏。最新的基金经理调查(FMS)数据证实了这种正在浮现的乐观情绪。经济增长前景的改善源于投资者对贸易问题迅速解决以及全球货币协同宽松的信心(34 家主要央行中,80% 正在降息)。

目前,净 46% 的投资者预计全球经济将走弱,这与 4 月份 82% 的比例相比有了显著改善;而净 45% 的投资者预计亚洲经济将走弱,较 4 月份 89% 的比例也有所进步。

盈利升级的潜力

不出所料,参与者预计市场将迎来盈利主导的复苏,近 90% 的人认为一年后市场水平会更高。净 3% 的投资者预计盈利会回升,这与 4 月份 78% 的人预计盈利放缓相比实现了彻底转变。

此外,与最近几个月相比,市场共识的盈利预期似乎并不显得过于乐观,这为未来的向上修正留出了空间。

谨慎的乐观

中国的前景进一步改善,这得益于自 2010 年初以来最宽松的金融环境,以及上个月在日内瓦达成贸易休战后,中美就框架达成了协议。

净 10% 的投资者预计中国经济将走弱,低于上个月的 48%,不过长期结构性担忧仍然存在。

日本重回榜首

净 21% 的投资者预计日本经济将走强,而 4 月份净 26% 的投资者预计日本经济将走弱。随着小组成员关注企业改革、外汇走势以及盈利情况以判断市场走向,回报预期现在正接近历史平均水平。

国家配置方面,在滑落至第二位一个月后,日本重新成为最受青睐的市场,其次是印度。韩国从低配 stance 跃升至第三大最受欢迎的市场,因为投资者将期望寄托于该国新领导层发起的政策改革,且市场经历了大幅反弹,这在情绪宣泄期过后通常会出现。泰国和印度尼西亚仍然是最不受青睐的市场。

行业偏好

在除日本以外的亚洲投资组合中,参与者超配科技股,同时避开能源、材料和房地产行业。基金经理调查重新恢复了对半导体周期的乐观看法,净 38% 的投资者(一年来的最高水平)预计其在未来 12 个月将走强。

在日本,受益于利率上升的银行仍然是首选,其次是半导体行业。投资者仍然偏爱价值风格,但程度较之前有所降低。

在中国,人工智能(AI)仍然是遥遥领先的最受欢迎主题。而在印度,IT 服务、其次是基础设施和消费是投资者密切关注的主要主题。

读者须知:共有 222 名管理资产规模达 5870 亿美元的小组成员参与了此次调查。190 名管理资产规模达 530 亿美元的小组成员回答了全球基金经理调查问题,110 名管理资产规模达 2290 亿美元的小组成员回答了地区基金经理调查问题。

调查时间:2025 年 6 月 6 日至 12 日

部分图表如下:

图表1:亚太地区(不含日本)和全球经济增长预期正在显现复苏态势

预计全球 / 亚太地区(不含日本)经济走强的基金经理调查投资者净百分比

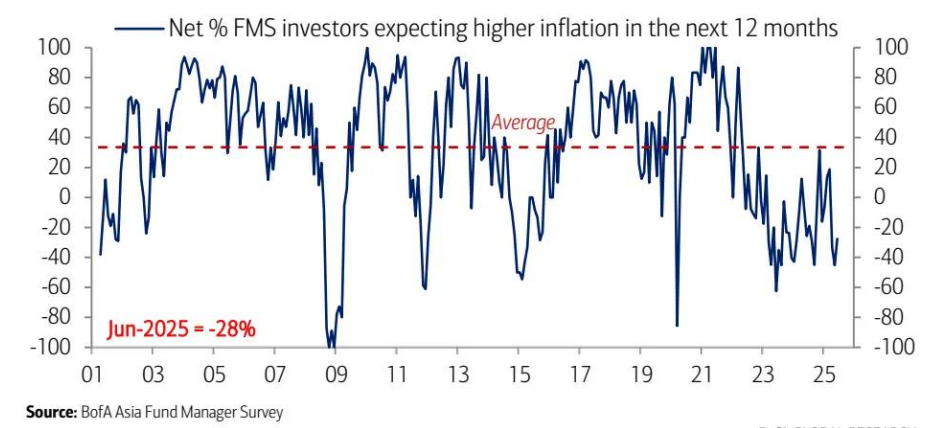

图表 2:通胀预期仍接近历史低点,净 28% 的参与者预计未来 12 个月亚太地区(不含日本)的通胀将回落

预计未来 12 个月亚太地区(不含日本)通胀上升的基金经理调查投资者净百分比

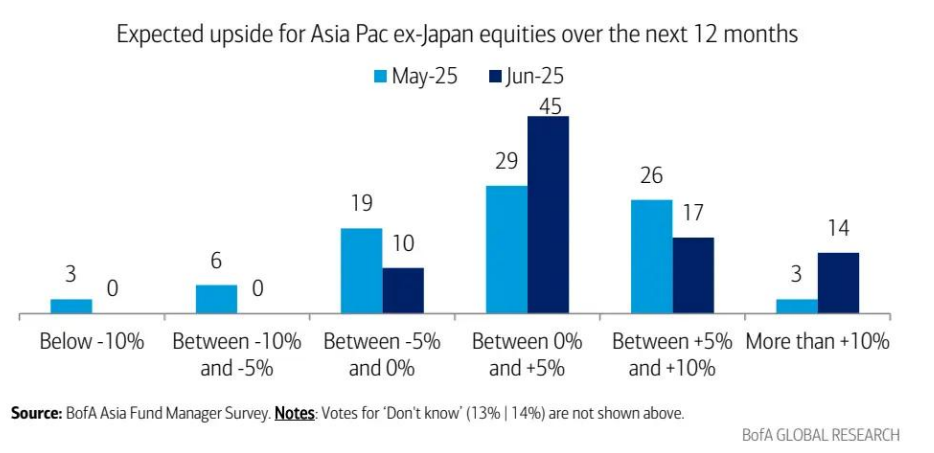

图表 3:随着增长预期改善,亚太地区(不含日本)股票的回报预期回升

未来 12 个月对亚太地区(不含日本)股票的基金经理调查观点